投資を始める年収としましては現在は

400万円台:最近は区分で融資を受けられる場合があります。

500万円台:ここからが区分の顧客層のイメージがあります。

700万円台:この辺のお客様は多いです。区分からちらほら1棟購入者がいます。

1000万円代:区分は複数件所有され1棟所有者が多くなってきます。

1500万円代:区分は税金を考えながら売り買いして1棟所有者が多いです。

2000万円代:数棟持たれている方が多いです。

3000万円代~数棟持たれ売り買いしながら税金の計算して購入から売却まで計画される方が多いです。

不動産投資をする年収は上記のような感じですが現金購入の層も一定数居まして見ておりますと数百万か億位とかなりの偏りがあったり外国人客が購入していらっしゃる投資家もちらほらいらっしゃいます。

上場企業やそれに準じる会社、公務員または公務員に準ずる機関、団体職員、医療系、有資格者、外資、投資家、スポーツ選手と年収が現金客はわかりにくいです。

私が扱ったことがあるお客様は年収352万位から1億2千万位の方が居ましたが殆どの方が融資で購入されておりまして現金客は10%も居ないですが各会社の顧客の集客の仕方次第で客層が違うことに話していると気づかされます。

上場企業の20代の年収の上がり方はなかなか凄いものがあります。

業種職種により大体の年収は年齢で予想が付きますためよほどずば抜けていない限りイメージしている枠内が殆どです。

融資においては年収の倍率での計算や返済比率の計算や奥様と合算等

中には親からの支援もあるためサポートを受けられての購入の方もいらっしゃいます。現金を寝かせていても何も生まないためです。

年収が多いほど複数買えるメリットがありますためそれを活かす人もいます。

年収が高いと言いましても大体の相場がありますため一人10件欲しいと言われましてもなかなか希望に沿うことは出来ないですが

私が見た中ですが

年収300台~400万台で1件所有 今は結構審査が厳しい層ではあります。

500万台~700万台で2件

700万台から1000万台で3件

1000万台~1500万台で5件

1500万台~2000万台で7から8件ほど持っていらっしゃる方がいました。

現金で低グロスで複数件所有されている方もいらっしゃったり

目標をどこに持っていくかが重要と思いませんか?

最大限まで持つ必要は無いですし繰り上げ返済をすれば融資期間一杯融資を組まなくても良いわけですので

東京23区での分譲の投資ワンルームマンションに関しましてはどのサイトを見ましてもかなりの入居率があるためよほどでない限り長期空室なんてことは無いでしょう。

調べてみますと入居率99%なんてサイトも見受けられました。

このようなことから年収が高い方は複数所有し低金利で借りれるチャンスがあるため月額の差額も比較的少なく複数件所有しても持ち出しがそこまで多くは無いでしょう。

あと将来いくら年金が欲しいかを若い時から逆算する考え方をお持ちの方であれば将来の生活設計をイメージすることが出来るでしょう。

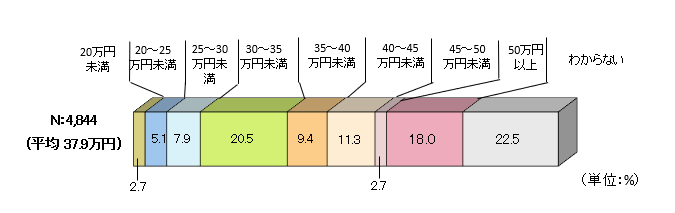

現在生命保険文化センターが推奨するゆとりある生活費は平均37.9万円※

ゆとりある老後生活を送るための費用として、最低日常生活費以外に必要と考える金額は平均14.8万円となっています。その結果、「最低日常生活費」と「ゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」は平均で37.9万円となりました。 なお、ゆとりのための上乗せ額の使途は、「旅行やレジャー」が最も高く、以下「日常生活費の充実」、「趣味や教養」と続いています。

※サンプルごとに合計した値の平均値

ゆとりある老後生活費

<生命保険文化センター「生活保障に関する調査」/2022(令和4)年度>

老後の年収を確保するならば区分マンションを無借金が3件ありましたら65歳で引退した後無借金と仮定しますと24万位年金とは別に収入が取れますので大分生活が楽になるのではないでしょうか。

借入がある場合は団体信用生命保険をフルに活用して一定の時期が来ましたら完済し不動産が働いてくれて収入を上げてくれるでしょう。

2馬力3馬力と頼もしいマンションというパートナーがいらっしゃれば老後2000万円問題や長生きに対してのリスクが下げられるので安心につながる老後を送ることが出来るのではないでしょうか?優秀な働いてくれる自分の分身が居ましたらお金に対し心配で何十年も過ごすよりはより充実した人生をくれる気がします。

そのうち何かありましたら奥様やお子様や親族に残してあげることも出来ますので収入源を貰って困る方はあまりいないと思います。団体信用生命保険では万が一お亡くなりになられた場合や高度障害になってしまった場合は保険で残債が無くなるのでそれに殆どの人が加入していますのでお手好きの時にでも約款をご覧下さいませ。

不動産業界に25年以上在籍。多くの不動産投資の問題を解決してきた、猫と温泉をこよなく愛する東京在住47歳。